Impozit Pe Chirie Persoane Fizice 2016

De Completare A Cererii Privind Destinația Sumei Reprezentand 2 Sau 3 5 Din Impozitul Anual Pe Veniturile Din Salarii și Din Pensii Publicat In Data De 25 03 2019 Ghid Privind Depunerea In Anul 2018 A Declarației Unice Privind Impozitul Pe Venit și

De Completare A Cererii Privind Destinația Sumei Reprezentand 2 Sau 3 5 Din Impozitul Anual Pe Veniturile Din Salarii și Din Pensii Publicat In Data De 25 03 2019 Ghid Privind Depunerea In Anul 2018 A Declarației Unice Privind Impozitul Pe Venit și

Cum Se Calculeaza In 2016 Impozitul Pe Chirii

Venituri Din Chirii Ghid Fiscal Anaf 2016 Cfnet Codfiscal Net Finante Taxe

Ghid Oficial Ce Taxe și Impozite Plătești In 2016 Pentru Veniturile Din Chirii

Inregistrare Venituri Din Chirii Ce Trebuie Să Faci Forum365

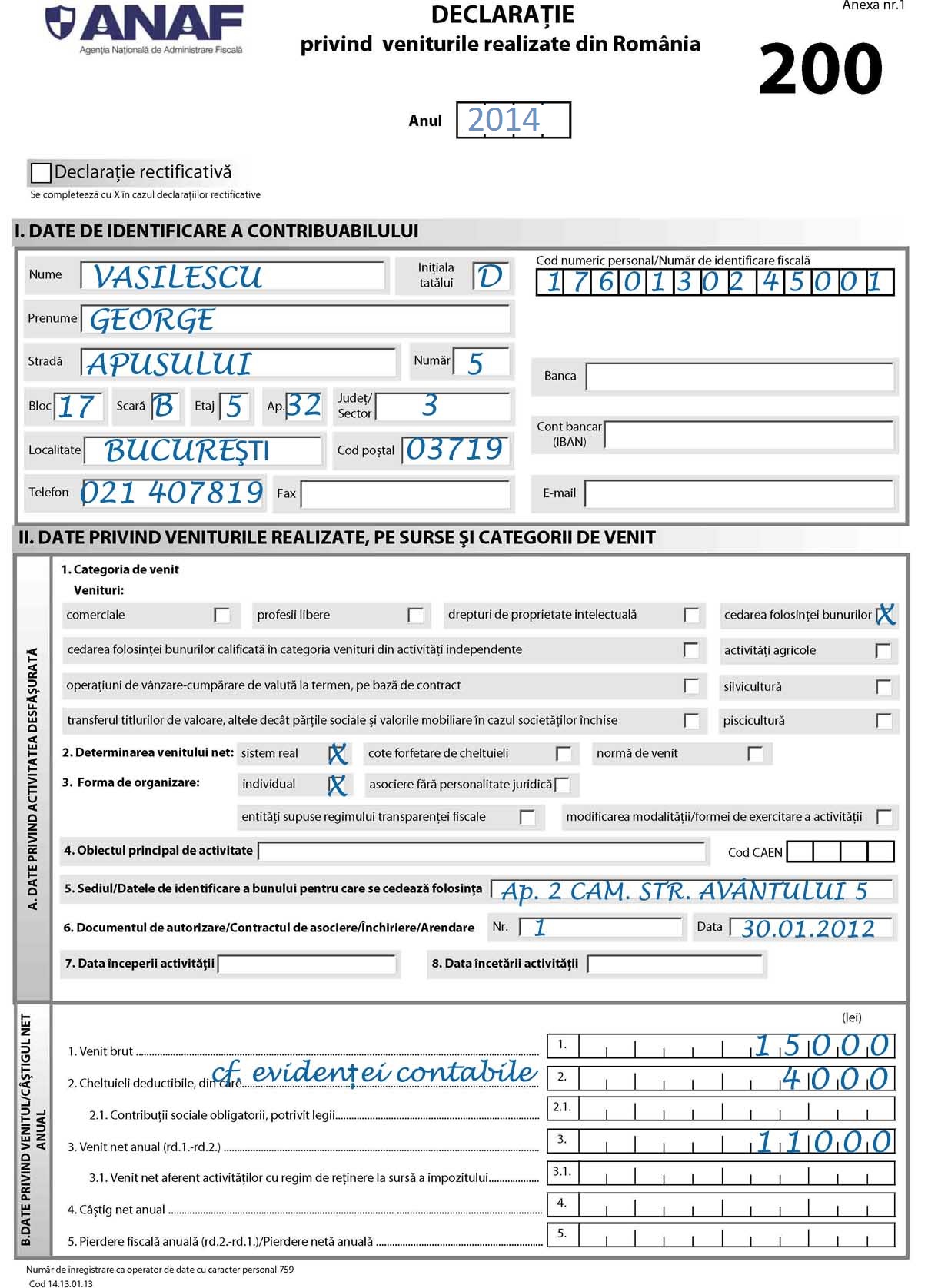

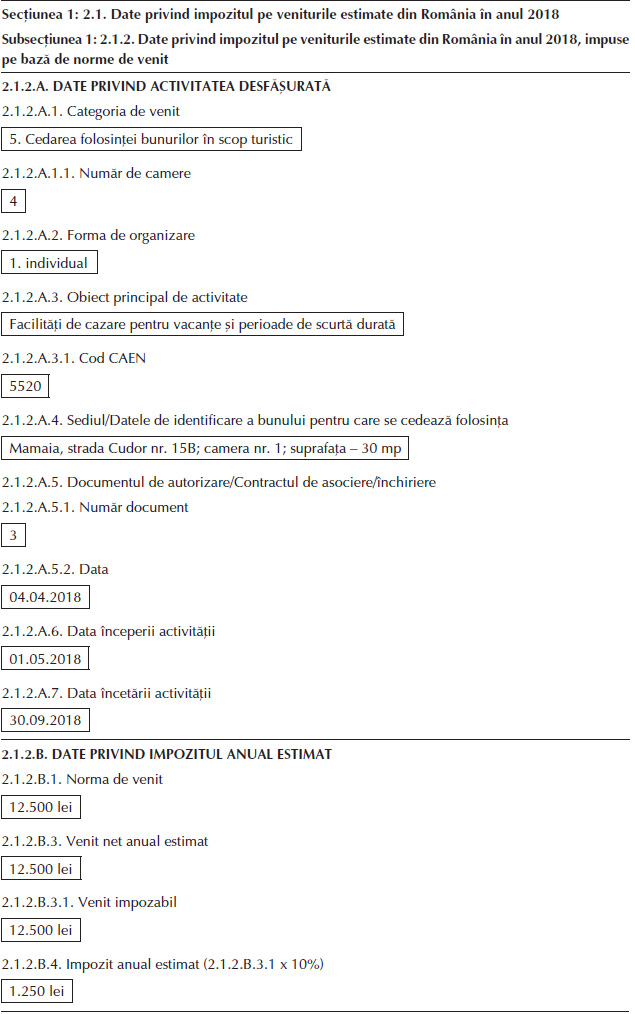

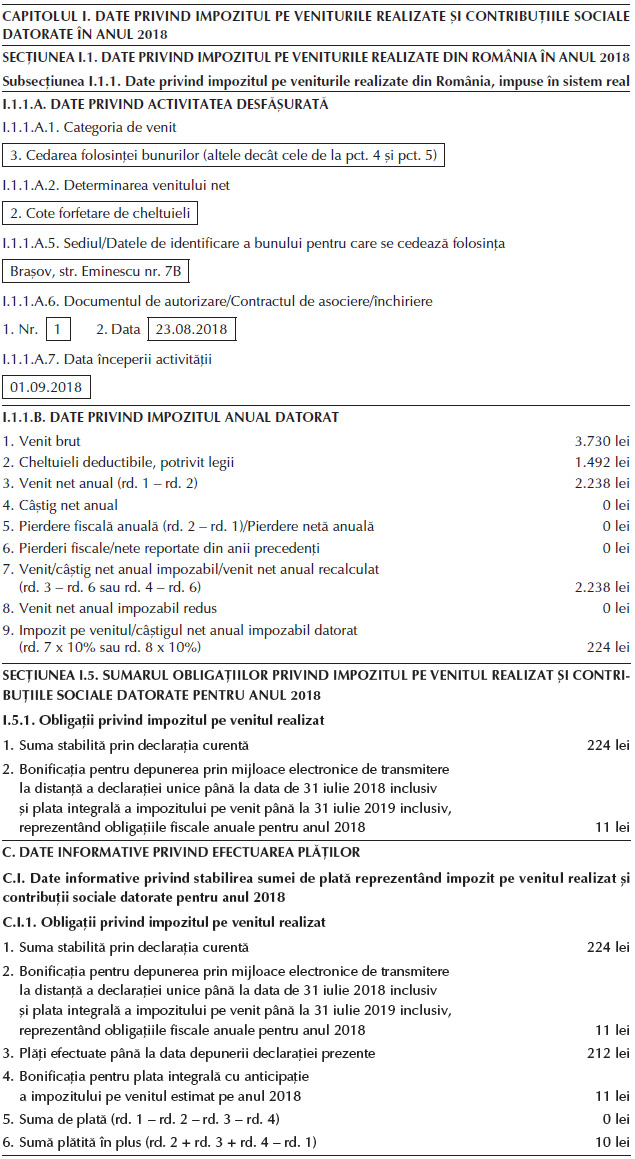

Venit brut total.

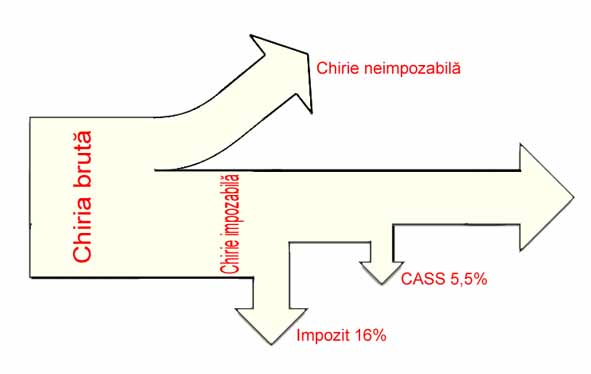

Impozit pe chirie persoane fizice 2016. Pe aceeaşi chirie impozabilă se plică procentul de contribuţie de sănătate cass de 5 5 adică 60 euro x 5 5 3 3 euro 3 3 din întreaga chirie. Discutam astfel despre unele prevederi care se vor aplica de la 1 ianuarie 2016 in ce. Aceasta cota de imppozitare ramane valabila si pe parcursul anului 2020. Impozitul este de 9 6 euro 9 6 din întreaga chirie.

Pe chiria impozabilă se aplică procentul de impozit de 16 adica 60 euro x 16 9 6 euro. Presupunem chiria lunara 2 500 lei obligatii fiscale de plata 2016. 2016 impozitul pe clădiri ghid ilustrativ proprietari. Anaf a actualizat ghidul fiscal al persoanelor fizice care realizează venituri din cedarea folosinţei bunurilor venituri din chirii la data de 23 03 2016.

2500 lei x 12 luni 30 000 lei. Ghidul are 9 pagini și se referă la închirierea bunurilor mobile şi imobile exclusiv. Care sunt obligatiile fiscale ale persoanei fizice care inchiriaza in anul 2016. In cazul urmator un pfa inchiriaza o suprafata 50 mp din apartamentul unei persoane fizice.

Calculator impozit pe venitul din inchiriere sistem de impozitare valuta contract închiriere curs venit brut lunar contract număr luni de contract în anul fiscal venit brut anual estimat cheltuieli deductibile impozit de plată. Codul fiscal valabil din 2016 aduce nenumarate modificari si in ce priveste impozitul pe venitul persoanelor fizice discutam astfel despre unele prevederi care se vor aplica de la 1 ianuarie 2016 in ce priveste salariul obtinut de persoanele fizice despre unele aspecte privind impozitarea pfa urilor si unele situatii particulare privind plata cas. Impozitul pe venit pentru persoane fizice in 2020 persoanele fizice datoreaza un impozit pe venit de 10 din venitul obtinut in cursul anului fiscal din care se scad contributiile sociale datorate. Persoane fizice 2 ministerul finanțelor publice din 2016 persoanele fizice care au în proprietate clădiri trebuie să plătească impozit pentru ele ȋn funcţie de.

Impozitul pe venit este datorat de salariat dar este platit de angajator.

Mecanismul Fiscal Privind Impozitarea Veniturilor Din Inchirierea Bunurilor Obținute De Persoanele Fizice Ii

Impozitarea Veniturilor Din Cedarea Folosinței Bunurilor Din Derularea Unui Număr Maxim De Cinci Contracte De Inchiriere

Mobila Pentru Bucataria Calculator Impozit Chirie 2016

Inchiriere Cfnet Codfiscal Net Finante Taxe

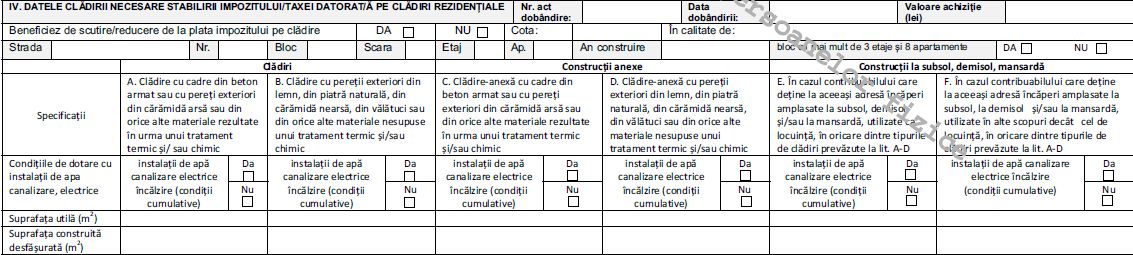

Declarație Fiscală Pentru Stabilirea Impozitului Taxei Pe Clădirile Rezidențiale Nerezidențiale Cu Destinație Mixtă Aflate In Proprietatea Persoanelor Juridice Ordin 2068 2015 Actualizat 2020 Lege5 Ro

Mobila Pentru Bucataria Calculator Impozit Chirie 2016

J5ywiuiz85evkm

Impozitarea Veniturilor Din Cedarea Folosinței Bunurilor Din Derularea Unui Număr Maxim De Cinci Contracte De Inchiriere

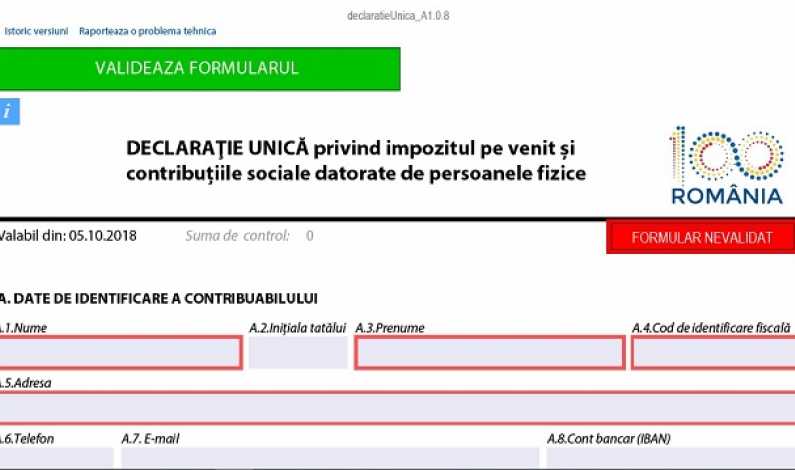

Declarația Unică 2019 Pfa Dividende și Alte Cazuri Explicate De Anaf

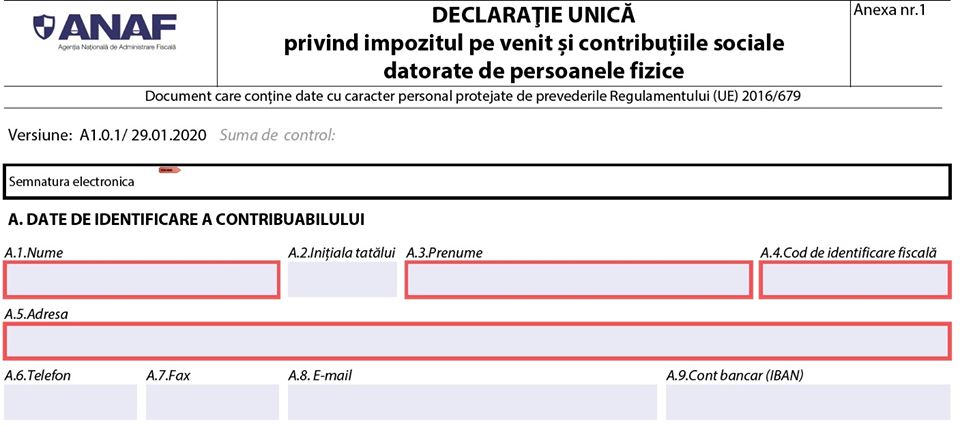

Ordinul Nr 139 2020 Pentru Aprobarea Modelului Conținutului Modalității De Depunere și De Gestionare A Declarației Unice Privind Impozitul Pe Venit și Contribuțiile Sociale Datorate De Persoanele Fizice Actualizat 2020 Lege5 Ro

Declarația Pentru Calculul Impozitului Pe Locuințe In 2016

Declarația Unică 2019 Pfa Dividende și Alte Cazuri Explicate De Anaf

Reminder Anaf Declaratia Unica Se Depune Pana La Data De 25 Mai 2020